Постановление Правительства Кемеровской области -Кузбасса от 28.08.2025 N 539 "О внесении изменений в постановление Правительства Кемеровской области – Кузбасса от 30.12.2019 N 773 "Об утверждении Положения о формировании перечня налоговых расходов Кемеровской области – Кузбасса и оценке налоговых расходов Кемеровской области – Кузбасса"

РОССИЙСКАЯ ФЕДЕРАЦИЯ

КЕМЕРОВСКАЯ ОБЛАСТЬ - КУЗБАСС

ПРАВИТЕЛЬСТВО КЕМЕРОВСКОЙ ОБЛАСТИ - КУЗБАССА

ПОСТАНОВЛЕНИЕ

от 28 августа 2025 г. N 539

г. Кемерово

О внесении изменений в постановление Правительства Кемеровской области – Кузбасса от 30.12.2019 N 773 «Об утверждении Положения о формировании перечня налоговых расходов Кемеровской области – Кузбасса и оценке налоговых расходов Кемеровской области – Кузбасса»

Правительство Кемеровской области – Кузбасса постановляет:

1. Положение о формировании перечня налоговых расходов Кемеровской области – Кузбасса и оценке налоговых расходов Кемеровской области – Кузбасса, утвержденное постановлением Правительства Кемеровской области – Кузбасса от 30.12.2019 N 773 «Об утверждении Положения о формировании перечня налоговых расходов Кемеровской области – Кузбасса и оценке налоговых расходов Кемеровской области – Кузбасса» (в редакции постановлений Правительства Кемеровской области – Кузбасса от 12.07.2021 N 414, от 12.10.2022 N 683), изложить в новой редакции согласно приложению к настоящему постановлению.

2. Кураторам налоговых расходов обеспечить формирование и направление в Министерство финансов Кузбасса паспортов налоговых расходов, а также разработку, согласование с Министерством финансов Кузбасса и утверждение методик оценки эффективности налоговых расходов в срок до 01.12.2025.

3. Настоящее постановление подлежит опубликованию в сетевом издании «Электронный бюллетень Правительства Кемеровской области – Кузбасса».

4. Контроль за исполнением настоящего постановления возложить на первого заместителя председателя Правительства Кемеровской области – Кузбасса – министра финансов Кузбасса Малахова И.Ю.

Первый заместитель Губернатора

Кемеровской области – Кузбасса –

председатель Правительства

Кемеровской области – Кузбасса А.А. Панов

Приложение

к постановлению Правительства

Кемеровской области – Кузбасса

от 28 августа 2025 г. N 539

ПОЛОЖЕНИЕ

о формировании перечня налоговых расходов

Кемеровской области – Кузбасса и оценке налоговых

расходов Кемеровской области – Кузбасса

1. Общие положения

1.1. Настоящее Положение разработано в соответствии с постановлением Правительства Российской Федерации от 22.06.2019 N 796 «Об общих требованиях к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований» и определяет порядок формирования перечня налоговых расходов Кемеровской области – Кузбасса и порядок оценки налоговых расходов Кемеровской области – Кузбасса.

1.2. В настоящем Положении используются понятия, установленные общими требованиями к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований, утвержденными постановлением Правительства Российской Федерации от 22.06.2019 N 796 «Об общих требованиях к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований» (далее – Общие требования), а также следующие понятия:

налоговые расходы – выпадающие доходы бюджета Кемеровской области – Кузбасса, обусловленные налоговыми льготами, освобождениями и иными преференциями по налогам, предусмотренными в качестве мер государственной поддержки в соответствии с целями государственных программ Кемеровской области – Кузбасса и (или) целями социально-экономической политики Кемеровской области – Кузбасса, не относящимися к государственным программам Кемеровской области – Кузбасса;

паспорт налогового расхода – документ, содержащий сведения о нормативных, целевых и фискальных характеристиках налогового расхода Кемеровской области – Кузбасса, составляемый куратором налогового расхода.

1.3. В целях оценки налоговых расходов Министерство финансов Кузбасса:

формирует перечень налоговых расходов по форме согласно приложению N1 к настоящему Положению;

осуществляет согласование методик оценки эффективности налоговых расходов, разрабатываемых кураторами налоговых расходов;

определяет правила формирования информации о нормативных, целевых и фискальных характеристиках налоговых расходов, подлежащей включению в паспорта налоговых расходов;

обеспечивает сбор и формирование информации о нормативных, целевых и фискальных характеристиках налоговых расходов, необходимой для проведения их оценки;

определяет порядок рассмотрения предложений о сохранении (уточнении, отмене) льгот для плательщиков, формируемых в соответствии с абзацем шестым подпункта 3.3.1 и подпунктом 3.3.2.3 настоящего Положения;

осуществляет анализ и обобщение результатов оценки эффективности налоговых расходов, проводимой кураторами налоговых расходов.

1.4. В целях оценки налоговых расходов кураторы налоговых расходов:

формируют паспорта налоговых расходов, содержащие информацию, предусмотренную приложением N 2 к настоящему Положению;

разрабатывают и утверждают в форме правовых актов методики оценки эффективности налоговых расходов;

осуществляют оценку эффективности налоговых расходов и направляют отчет о результатах оценки эффективности налогового расхода по форме согласно приложению N 4 к настоящему Положению в Министерство финансов Кузбасса.

1.5. В целях оценки налоговых расходов соисполнитель куратора налоговых расходов:

представляет куратору налоговых расходов информацию для оценки налоговых расходов (данные статистической отчетности, иные сведения, необходимые для проведения оценки налоговых расходов);

представляет куратору налоговых расходов предложения для включения в проекты методик оценки эффективности налоговых расходов в пределах полномочий, в соответствии с которыми кураторы являются ответственными за достижение соответствующих налоговому расходу целей государственной программы Кемеровской области – Кузбасса и (или) целей социально-экономической политики Кемеровской области – Кузбасса, не относящихся к государственным программам Кемеровской области – Кузбасса;

осуществляет оценку эффективности налоговых расходов в пределах полномочий, определенных методикой оценки эффективности налоговых расходов, в соответствии с которыми он является ответственным за достижение соответствующих налоговому расходу целей государственной программы Кемеровской области – Кузбасса и (или) целей социально-экономической политики Кемеровской области – Кузбасса, не относящихся к государственным программам Кемеровской области – Кузбасса, и направляет результаты оценки эффективности налоговых расходов куратору налоговых расходов, осуществляющему сводную оценку эффективности налоговых расходов, ежегодно не позднее 20 августа.

2. Порядок формирования перечня налоговых расходов

2.1. Кураторы налоговых расходов формируют паспорта новых налоговых расходов и направляют в Министерство финансов Кузбасса в срок не позднее 14 дней со дня официального опубликования закона Кемеровской области – Кузбасса, предусматривающего установление на территории Кемеровской области – Кузбасса налоговых льгот, освобождений и иных преференций по налогам (далее – льгота).

2.2. Проект перечня налоговых расходов на текущий финансовый год и плановый период формируется Министерством финансов Кузбасса на основании паспортов налоговых расходов до 1 марта и направляется на согласование кураторам налоговых расходов.

2.3. Кураторы налоговых расходов до 10 марта рассматривают проект перечня налоговых расходов на предмет предлагаемого распределения налоговых расходов в соответствии с целями государственных программ Кемеровской области – Кузбасса и (или) целями социально-экономической политики Кемеровской области – Кузбасса, не относящимися к государственным программам Кемеровской области – Кузбасса.

Замечания и предложения по уточнению проекта перечня налоговых расходов направляются в Министерство финансов Кузбасса в течение срока, указанного в абзаце первом настоящего пункта.

В случае если указанные замечания и предложения предполагают изменение куратора налогового расхода, замечания и предложения подлежат согласованию с предлагаемым куратором налогового расхода и направлению в Министерство финансов Кузбасса в течение срока, указанного в абзаце первом настоящего пункта.

В случае если замечания и предложения не направлены в Министерство финансов Кузбасса в течение срока, указанного в абзаце первом настоящего пункта, проект перечня налоговых расходов считается согласованным в соответствующей части.

2.4. Перечень налоговых расходов утверждается приказом Министерства финансов Кузбасса.

2.5. Приказ Министерства финансов Кузбасса

об утверждении перечня налоговых расходов на текущий финансовый год и плановый

период размещается на официальном сайте Министерства финансов Кузбасса в

информационно-телекоммуникационной сети «Интернет» не позднее 20 марта.

2.6. В случае внесения изменений в перечень государственных программ Кемеровской области – Кузбасса и (или) изменения полномочий исполнительного органа Кемеровской области – Кузбасса, в связи с которыми возникает необходимость внесения изменений в перечень налоговых расходов, кураторы налоговых расходов не позднее 14 дней со дня внесения указанных изменений направляют в Министерство финансов Кузбасса скорректированный паспорт налогового расхода для уточнения перечня налоговых расходов.

Министерство финансов Кузбасса вносит изменения и дополнения в перечень налоговых расходов по мере необходимости.

Согласование проекта о внесении изменений и (или) дополнений в перечень налоговых расходов в части позиций, изложенных идентично позициям утвержденного перечня налоговых расходов, с кураторами налоговых расходов не требуется.

3. Порядок и сроки проведения оценки налоговых расходов

3.1. В целях проведения оценки налоговых расходов Кемеровской области – Кузбасса Министерство финансов Кузбасса:

а) ежегодно в срок, определенный Общими требованиями, направляет в Управление Федеральной налоговой службы по Кемеровской области – Кузбассу сведения о категориях плательщиков с указанием обусловливающих соответствующие налоговые расходы нормативных правовых актов Кемеровской области – Кузбасса, в том числе действовавших в отчетном году и в году, предшествующем отчетному году, и иной информации, предусмотренной Общими требованиями;

б) ежегодно в сроки, определенные Общими требованиями, представляет в Министерство финансов Российской Федерации информацию (уточненную информацию) о налоговых расходах, данные для оценки эффективности налоговых расходов по перечню согласно приложению к Общим требованиям;

в) ежегодно до 1 августа направляет кураторам налоговых расходов количественное значение совокупного бюджетного эффекта (самоокупаемости), рассчитанное за год, предшествующий отчетному, в отношении стимулирующих налоговых расходов по налогу на прибыль организаций и налогу на имущество организаций, а также информацию, полученную от Управления Федеральной налоговой службы по Кемеровской области – Кузбассу, включающую в себя:

сведения о количестве плательщиков, воспользовавшихся льготами, за отчетный год и за 5 лет, предшествующих отчетному;

сведения о суммах выпадающих доходов консолидированного бюджета Кемеровской области – Кузбасса по каждому налоговому расходу Кемеровской области – Кузбасса за отчетный год.

В случае изменения целевых характеристик налоговых расходов Кемеровской области – Кузбасса, а также целей, структуры государственных программ Кемеровской области – Кузбасса, целей социально-экономической политики, не относящихся к государственным программам Кемеровской области – Кузбасса, для оценки налоговых расходов используются целевые характеристики, цели государственных программ Кемеровской области – Кузбасса, цели социально-экономической политики, не относящиеся к государственным программам Кемеровской области – Кузбасса, действующие в году, за который проводится оценка эффективности налоговых расходов.

3.2. Оценка эффективности налоговых расходов осуществляется кураторами налоговых расходов в порядке и сроки, установленные настоящим Положением, на основании методик оценки эффективности налоговых расходов (далее – методика).

Кураторы налоговых расходов разрабатывают методики в соответствии с примерной структурой согласно приложению N 3 к настоящему Положению и утверждают в форме правовых актов после согласования с Министерством финансов Кузбасса в сроки, установленные настоящим Положением.

Методики, по которым проводится сводная оценка эффективности налоговых расходов, утверждаются кураторами налоговых расходов по согласованию с соисполнителями кураторов налоговых расходов.

Проекты методик оценки эффективности налоговых расходов (далее – проекты методик) разрабатываются кураторами налоговых расходов и направляются на согласование в Министерство финансов Кузбасса до 1 апреля.

Министерство финансов Кузбасса согласовывает проекты методик в течение 30 календарных дней с даты их поступления или возвращает их кураторам налоговых расходов с обоснованными замечаниями на доработку.

Кураторы налоговых расходов в течение 5 рабочих дней с даты поступления замечаний дорабатывают проекты методик и направляют доработанные проекты методик на согласование в Министерство финансов Кузбасса с пояснительной запиской, содержащей информацию об учете замечаний или о мотивированном отказе от учета замечаний.

При наличии разногласий по проектам методик куратор налогового расхода обеспечивает проведение согласительных совещаний с Министерством финансов Кузбасса в течение 5 рабочих дней со дня получения замечаний Министерства финансов Кузбасса.

В случае необходимости внесения изменений в утвержденную методику кураторы налоговых расходов разрабатывают проект изменений в методику и направляют на согласование в Министерство финансов Кузбасса.

Министерство финансов Кузбасса согласовывает проекты изменений в утвержденную методику в порядке и сроки, предусмотренные абзацами четвертым – шестым настоящего пункта.

3.3. Оценка эффективности налоговых расходов осуществляется куратором налоговых расходов отдельно по каждому налоговому расходу и включает:

оценку целесообразности налогового расхода;

оценку результативности налогового расхода.

3.3.1. Критериями целесообразности налоговых расходов являются:

а) соответствие налоговых расходов целям государственных программ Кемеровской области – Кузбасса и (или) целям социально-экономической политики Кемеровской области – Кузбасса, не относящимся к государственным программам Кемеровской области – Кузбасса;

б) востребованность плательщиками предоставленных льгот, которая характеризуется соотношением численности плательщиков, воспользовавшихся правом на льготы, и численности плательщиков, обладающих потенциальным правом на применение льготы, или общей численности плательщиков, за 5-летний период.

В методиках определяется минимальное значение соотношения, указанного в подпункте «б» настоящего подпункта, при котором льгота признается востребованной.

При необходимости кураторами налоговых расходов могут быть установлены иные критерии целесообразности предоставления льгот плательщикам.

В случае несоответствия налоговых расходов хотя бы одному из критериев, указанных в настоящем подпункте, куратору налогового расхода надлежит представить в Министерство финансов Кузбасса предложения о сохранении (уточнении, отмене) льгот, обуславливающих такие налоговые расходы.

Допускается не проводить оценку востребованности плательщиками предоставленных льгот в отношении:

льгот, обусловливающих налоговые расходы, по которым на момент проведения оценки эффективности отсутствуют фискальные характеристики;

налоговых расходов, обусловленных льготами, срок действия которых составляет менее 1 года.

3.3.2. Оценка результативности налоговых расходов включает:

а) оценку вклада льгот в изменение значения показателя (индикатора) достижения целей государственной программы Кемеровской области – Кузбасса и (или) целей социально-экономической политики, не относящихся к государственным программам Кемеровской области – Кузбасса;

б) оценку бюджетной эффективности налоговых расходов;

в) оценку совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов.

Допускается не проводить оценку результативности налоговых расходов в отношении:

технических налоговых расходов;

налоговых расходов, по которым на момент проведения оценки эффективности отсутствуют фискальные характеристики;

налоговых расходов, обусловленных льготами, срок действия которых составляет менее 1 года.

3.3.2.1. В методиках определяется целевой показатель (индикатор), количественно характеризующий достижение целей государственной программы и (или) целей социально-экономической политики, либо иной показатель (индикатор), на значение которого оказывают влияние налоговые расходы (далее – индикатор).

Оценке подлежит вклад предусмотренных для плательщиков льгот в изменение значения индикатора (S), который рассчитывается по следующей формуле:

S = Dфакт – Dконтр,

где:

Dфакт – значение индикатора с учетом льгот (фактическое);

Dконтр – значение индикатора без учета льгот (контрфактическое).

Значение Dконтр может оцениваться одним из следующих способов:

а) на основе сложившейся до введения льготы динамики показателя;

б) на основе значения (динамики) аналогичного показателя на территориях, на которых не действуют аналогичные оцениваемым льготы, либо их объем существенно меньше, чем на территории, для которой оценивается показатель;

в) иным способом по выбору куратора налогового расхода Кемеровской области – Кузбасса.

В составе результатов оценки налоговых расходов куратор налоговых расходов представляет описание способа оценки Dконтр.

При S = 0 делается вывод об отсутствии вклада оцениваемых льгот в достижение цели государственной программы Кемеровской области – Кузбасса и (или) цели социально-экономической политики, по отношению к которой проведена оценка результативности данного налогового расхода.

При S ` 0 вывод о вкладе оцениваемых льгот в достижение цели государственной программы Кемеровской области – Кузбасса и (или) цели социально-экономической политики делается в зависимости от сущности индикатора, для которого проводится оценка.

В случае если благоприятному развитию ситуации соответствует увеличение индикатора, вывод об отсутствии вклада оцениваемых льгот в достижение цели государственной программы Кемеровской области – Кузбасса и (или) цели социально-экономической политики делается при S < 0. В случае если благоприятному развитию ситуации соответствует уменьшение индикатора, вывод об отсутствии вклада делается при S > 0.

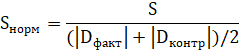

С целью обеспечения сопоставимости показателей оценки вклада льгот в изменение значения показателя (индикатора) достижения целей государственной программы Кемеровской области – Кузбасса и (или) целей социально-экономической политики рассчитывается нормированный показатель оценки (Sнорм):

|

3.3.2.2. В целях проведения оценки бюджетной эффективности налоговых расходов кураторы осуществляют сравнительный анализ результативности предоставления льгот и применения альтернативных механизмов достижения целей.

Сравнительный анализ результативности представляет собой обоснованное мнение куратора налоговых расходов о результативности предоставления льгот для достижения целевых значений индикаторов и результативности альтернативных методов государственной поддержки, а именно:

а) субсидий или иных форм непосредственной финансовой поддержки плательщиков, имеющих право на льготы, за счет средств бюджета Кемеровской области – Кузбасса;

б) предоставления государственных гарантий Кемеровской области – Кузбасса по обязательствам плательщиков, имеющих право на льготы;

в) совершенствования нормативного регулирования и (или) порядка осуществления контрольно-надзорных функций в сфере деятельности плательщиков, имеющих право на льготы.

3.3.2.3. В случае недостижения положительных значений оценки вклада предусмотренных для плательщиков льгот в изменение значения показателя (индикатора) достижения целей государственной программы Кемеровской области – Кузбасса и (или) целей социально-экономической политики Кемеровской области – Кузбасса, не относящихся к государственным программам Кемеровской области – Кузбасса, и (или) достижения более высоких показателей результативности применения альтернативных механизмов достижения целей государственной программы Кемеровской области – Кузбасса и (или) целей социально-экономической политики Кемеровской области – Кузбасса, не относящихся к государственным программам Кемеровской области – Кузбасса, по результатам оценки бюджетной эффективности налоговых расходов, и (или) недостижения положительных значений оценки совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов куратору налогового расхода надлежит представить в Министерство финансов Кузбасса предложения о сохранении (уточнении, отмене) льгот, обуславливающих такие налоговые расходы.

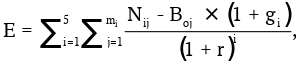

3.3.2.4. Оценка совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов, обусловленных льготами по налогу на прибыль организаций и налогу на имущество организаций, проводится Министерством финансов Кузбасса.

Оценка совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов, обусловленных льготами по налогу на прибыль организаций и налогу на имущество организаций, определяется за период с начала действия для плательщиков соответствующих льгот или за 5 отчетных лет, а в случае если указанные льготы действуют более 6 лет, – на дату проведения оценки эффективности налоговых расходов по следующей формуле:

где:

i – порядковый номер года, имеющий значение от 1 до 5;

mi – количество плательщиков, воспользовавшихся льготой в i-м году;

j – порядковый номер плательщика, имеющий значение от 1 до m;

Nij – объем налогов, задекларированных для уплаты в консолидированный бюджет Кемеровской области – Кузбасса j-м плательщиком в i-м году.

При определении объема налогов, задекларированных для уплаты в консолидированный бюджет Кемеровской области – Кузбасса плательщиками, учитываются начисления по налогу на прибыль организаций, налогу на доходы физических лиц, налогу на имущество организаций, транспортному налогу, налогам, подлежащим уплате в связи с применением специальных налоговых режимов (за исключением системы налогообложения при выполнении соглашений о разделе продукции), и земельному налогу;

B0j – базовый объем налогов, задекларированных для уплаты в консолидированный бюджет Кемеровской области – Кузбасса j-м плательщиком в базовом году;

gi – номинальный темп прироста налоговых доходов консолидированных бюджетов субъектов Российской Федерации в i-м году по отношению к показателям базового года (определяется Министерством финансов Российской Федерации и доводится до субъектов Российской Федерации в сроки, определенные Общими требованиями);

r – расчетная стоимость среднесрочных рыночных заимствований Кемеровской области – Кузбасса, определяемая в соответствии с Общими требованиями.

Базовый объем налогов, задекларированных для уплаты в консолидированный бюджет Кемеровской области – Кузбасса j-м плательщиком в базовом году (B0j), рассчитывается по формуле:

B0j = N0j + L0j,

где:

N0j – объем налогов, задекларированных для уплаты в консолидированный бюджет Кемеровской области – Кузбасса j-м плательщиком в базовом году;

L0j – объем льгот, предоставленных j-му плательщику в базовом году.

Под базовым годом в настоящем Положении понимается год, предшествующий году начала получения j-м плательщиком льготы, либо 6-й год, предшествующий отчетному году, если льготы предоставляются плательщику более 6 лет.

3.3.3. При необходимости куратором налогового расхода могут быть установлены дополнительные критерии оценки бюджетной эффективности налогового расхода.

3.3.4. По результатам оценки налоговых расходов куратором налоговых расходов делается вывод об эффективности (неэффективности) налоговых расходов, а также формулируются предложения по сохранению (отмене, изменению) налоговых расходов.

3.3.5. Отчет о результатах оценки эффективности налогового расхода оформляется по форме согласно приложению N 4 к настоящему Положению и направляется в Министерство финансов Кузбасса в электронном виде в формате электронной таблицы до 1 сентября.

4. Порядок и сроки обобщения результатов оценки эффективности налоговых расходов

4.1. Министерство финансов Кузбасса ежегодно до 1 октября обобщает результаты оценки налоговых расходов в виде сводного отчета об оценке налоговых расходов Кемеровской области – Кузбасса, в том числе предложения о сохранении (уточнении, отмене) льгот для плательщиков налогов, представленные кураторами налоговых расходов в соответствии с абзацем шестым подпункта 3.3.1 и подпунктом 3.3.2.3 настоящего Положения, и представляет их для рассмотрения в бюджетную комиссию Кузбасса.

4.2. Сводный отчет об оценке налоговых расходов включает в себя:

обобщенные результаты оценки налоговых расходов за отчетный год;

сведения о суммах выпадающих доходов консолидированного бюджета Кемеровской области – Кузбасса по каждому налоговому расходу за отчетный год;

оценку и прогноз объема предоставленных льгот на текущий финансовый год, очередной финансовый год и плановый период.

Сводный отчет об оценке налоговых расходов может включать в себя иные сведения.

4.3. В течение 10 рабочих дней после подписания протокола заседания бюджетной комиссии Кузбасса сводный отчет о результатах оценки налоговых расходов Кемеровской области – Кузбасса размещается на официальном сайте Министерства финансов Кузбасса в информационно-телекоммуникационной сети «Интернет».

4.4. Результаты рассмотрения оценки налоговых расходов Кемеровской области – Кузбасса учитываются при формировании основных направлений бюджетной и налоговой политики Кемеровской области – Кузбасса, а также при проведении оценки эффективности реализации государственных программ Кемеровской области – Кузбасса.

5. Оценка совокупного бюджетного эффекта (самоокупаемости) проектируемых льгот

Оценка совокупного бюджетного эффекта (самоокупаемости) проектируемых льгот (для проектируемых льгот, предполагающих стимулирование экономической активности субъектов предпринимательской деятельности и последующее увеличение доходов консолидированного бюджета Кемеровской области – Кузбасса) осуществляется при наличии необходимой информации в порядке, установленном подпунктом 3.3.2.4 настоящего Положения.

Прогнозный период, за который предоставляется указанная информация, определяется инициатором налогового расхода.

Приложение N 1

к Положению о формировании

перечня налоговых расходов

Кемеровской области – Кузбасса

и оценке налоговых расходов

Кемеровской области – Кузбасса

Перечень

налоговых расходов Кемеровской области – Кузбасса

на ________ год и плановый период

Дата формирования перечня: ____________

N п/п | Код льготы | Нормативный правовой акт Кемеровской области – Кузбасса, устанавливающий льготу | Структурная единица нормативного правового акта | Наименование льготы | Целевая категория плательщиков налогов, для которых предусмотрена льгота | Дата начала действия права на льготу | Дата прекращения действия льготы | Целевая категория налогового расхода | Налог, по которому предусматривается льгота | Наименование государственной программы и (или) направления социально-экономической политики Кемеровской области – Кузбасса | Наименование цели государственной программы и (или) цели социально-экономической политики Кемеровской области – Кузбасса | Куратор налогового расхода |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Приложение N 2

к Положению о формировании

перечня налоговых расходов

Кемеровской области – Кузбасса

и оценке налоговых расходов

Кемеровской области – Кузбасса

Паспорт налогового расхода Кемеровской области – Кузбасса

Наименование налогового расхода: ________________

Куратор налогового расхода: _____________________

N п/п | Предоставляемая информация | Рекомендации по заполнению |

1 | 2 | 3 |

1 | Наименование налога, по которому предусматривается льгота | Пример: налог на имущество организаций |

2 | Нормативный правовой акт (далее – НПА) | Пример: Закон Кемеровской области – Кузбасса от 26.11.2003 N 60-ОЗ «О налоге на имущество организаций» |

3 | Структурные единицы НПА, которыми предусматривается налоговая льгота | Пример: ст.4/п.1/пп.3/абз.1 |

4 | Условия предоставления льготы | Пример: среднемесячная начисленная заработная плата на одного работника – не ниже среднеотраслевого уровня по осуществляемому виду экономической деятельности; отсутствует задолженность по налогам, сборам и другим обязательным платежам в бюджеты всех уровней; налогоплательщик не находится в процессе ликвидации или реорганизации, а также в процедуре банкротства |

5 | Категория плательщиков налогов, для которых предусмотрена льгота | Выбор одного из вариантов: 1) индивидуальные предприниматели; 2) физические лица; 3) юридические лица; 4) юридические и физические лица; 5) юридические лица и индивидуальные предприниматели; 6) юридические и физические лица, индивидуальные предприниматели |

6 | Целевая категория плательщиков налогов, для которых предусмотрена льгота | Пример: резиденты территорий опережающего развития; медицинские организации; организации, включенные в единый реестр субъектов малого и среднего предпринимательства; пенсионеры |

7 | Дата начала действия права на льготу | Дата в формате ДД.ММ.ГГГГ |

8 | Дата прекращения действия льготы | В графе указывается конкретная дата в формате ДД.ММ.ГГГГ, в противном случае указывается стандартная формулировка «не установлено» |

9 | Целевая категория налоговых расходов | Выбор одного из вариантов: 1) стимулирующая; 2) социальная; 3) техническая |

10 | Цели предоставления налоговой льготы | Указываются конкретные цели, установленные в соответствующей государственной программе Кемеровской области – Кузбасса или ином документе социально-экономического развития региона. Пример: развитие сельскохозяйственного производства; поддержка субъектов малого и среднего предпринимательства |

11 | Наименование государственной программы и (или) направление социально-экономической политики Кемеровской области – Кузбасса | Указывается наименование соответствующей государственной программы и (или) направление социально-экономической политики Кемеровской области – Кузбасса. Пример: ГП «Содействие занятости населения Кузбасса»; контур приоритетов «Стратегирование экономического и инвестиционного развития Кузбасса» |

12 | Показатель (индикатор) достижения целей государственных программ и (или) целей социально-экономической политики Кемеровской области – Кузбасса, не относящихся к государственным программам Кемеровской области – Кузбасса, в связи с предоставлением льготы | Указывается наименование соответствующего показателя (индикатора). Пример: объем инвестиций, привлеченный в экономику региона; количество новых рабочих мест

|

13 | Код вида экономической деятельности (по ОКВЭД), к которому относится налоговый расход | Указывается код и наименование вида экономической деятельности (по ОКВЭД), если налоговый расход обусловлен налоговыми льготами, освобождениями и иными преференциями для налогоплательщиков, осуществляющих отдельные виды экономической деятельности. Пример: 10 «Производство пищевых продуктов» |

Дата формирования паспорта: ДД.ММ.ГГГГ

Приложение N 3

к Положению о формировании

перечня налоговых расходов

Кемеровской области – Кузбасса

и оценке налоговых расходов

Кемеровской области – Кузбасса

Примерная структура методики оценки

эффективности налогового расхода

N п/п | Обязательный элемент |

1 | 2 |

| Общая информация |

1 | Наименование налогового расхода в соответствии с перечнем налоговых расходов |

2 | Реквизиты нормативного правового акта, которым утверждена льгота, обусловливающая налоговый расход |

3 | Целевая категория налогового расхода |

4 | Источники информации для проведения оценки эффективности |

| Оценка соответствия налогового расхода целям государственных программ и (или) целям социально-экономической политики Кемеровской области – Кузбасса |

5 | Наименование государственной программы и (или) направления стратегического планирования Кемеровской области – Кузбасса |

6 | Наименование цели государственной программы и (или) цели социально-экономической политики Кемеровской области – Кузбасса |

| Оценка востребованности |

7 | Формула расчета уровня востребованности |

8 | Порядок определения численности потенциальных плательщиков, обладающих правом на применение льготы |

9 | Источник информации о численности потенциальных плательщиков, обладающих правом на применение льготы |

10 | Пороговое значение, при достижении которого льгота признается востребованной |

| Оценка вклада налоговой льготы в изменение значения показателя (индикатора) достижения целей государственной программы и (или) целей социально-экономической политики Кемеровской области – Кузбасса |

11 | Наименование показателя (индикатора) |

12 | Источник информации о значении показателя (индикатора) |

13 | Формула расчета уровня вклада |

14 | Порядок расчета (финансовая модель) значения показателя (индикатора) без учета льготы |

Оценка бюджетной эффективности | |

15 | Формула расчета бюджетной эффективности |

16 | Наименование альтернативных механизмов достижения целей государственной программы и (или) целей социально-экономической политики Кемеровской области – Кузбасса |

17 | Порядок расчета значения объема средств на применение альтернативного механизма (в случае идентичных значений показателя (индикатора) при применении налогового расхода и альтернативного механизма) или порядок расчета значения показателя (индикатора) (в случае идентичных значений объема налогового расхода и альтернативного механизма) |

Заключительные положения | |

18 | Формат результатов оценки эффективности |

Приложение N 4

к Положению о формировании

перечня налоговых расходов

Кемеровской области – Кузбасса

и оценке налоговых расходов

Кемеровской области – Кузбасса

Отчет о результатах

оценки эффективности налогового расхода

Кемеровской области – Кузбасса за _______ год

N п/п | Предоставляемая информация | Источник данных |

1 | 2 | 3 |

1. | Общая информация |

|

1.1 | Куратор | Перечень налоговых расходов |

1.2 | Код льготы | |

1.3 | Нормативный правовой акт Кемеровской области – Кузбасса, устанавливающий льготу | |

1.4 | Структурная единица нормативного правового акта | |

1.5 | Наименование льготы | |

1.6 | Целевая категория плательщиков налогов, для которых предусмотрена льгота | |

1.7 | Дата начала действия права на льготу | |

1.8 | Дата прекращения действия льготы | |

1.9 | Целевая категория налогового расхода | |

1.10 | Налог, по которому предусматривается льгота | |

1.11 | Наименование государственной программы и (или) направления социально-экономической политики Кемеровской области – Кузбасса | |

1.12 | Наименование цели государственной программы и (или) цели социально-экономической политики Кемеровской области – Кузбасса | |

2. | Оценка соответствия налогового расхода целям государственных программ и (или) целям социально-экономической политики Кемеровской области – Кузбасса | |

2.1 | Вывод о соответствии налогового расхода цели государственной программы и (или) направления социально-экономической политики Кемеровской области – Кузбасса | Куратор |

3. | Оценка востребованности | |

3.1 | Численность налогоплательщиков, потенциально имеющих право на получение льготы | Куратор |

3.2 | Численность плательщиков, воспользовавшихся льготами, за отчетный год и за 5 лет, предшествующих отчетному году | Министерство финансов Кузбасса |

3.3 | Пороговое значение, при достижении которого льгота признается востребованной | Куратор |

3.4 | Фактическое значение уровня востребованности | Куратор |

3.5 | Качественная интерпретация уровня востребованности | Куратор |

4. | Оценка вклада льготы в изменение значения показателя (индикатора) достижения целей государственных программ и (или) целей социально-экономической политики Кемеровской области – Кузбасса | |

4.1 | Наименование целевого показателя (индикатора) достижения целей государственных программ Кемеровской области – Кузбасса и (или) целей социально-экономической политики Кемеровской области – Кузбасса | Куратор |

4.2 | Единица измерения индикатора | Куратор |

4.3 | Фактические значение индикатора с учетом льготы | Куратор |

4.4 | Расчетное значение индикатора без учета льготы (контрфактическое) | Куратор |

4.5 | Значение вклада льготы в изменение значения индикатора | Куратор |

4.6 | Качественная интерпретация значения вклада льготы в изменение значения индикатора | Куратор |

5. | Оценка бюджетной эффективности | |

5.1 | Вид альтернативного механизма достижения целей государственных программ и (или) целей социально-экономической политики Кемеровской области – Кузбасса | Куратор |

5.2 | Краткое описание альтернативного механизма | Куратор |

5.3 | Фактические значение индикатора с учетом льготы | Куратор |

5.4 | Расчетное значение целевого показателя при применении альтернативного механизма | Куратор |

5.5 | Фактическое значение объема налогового расхода за отчетный год | Министерство финансов Кузбасса |

5.6 | Расчетное значение объема расходов областного бюджета в целях применения альтернативного механизма | Куратор |

5.7 | Количественное значение результатов сравнительного анализа | Куратор |

5.8 | Качественное описание результатов сравнительного анализа | Куратор |

6. | Оценка совокупного бюджетного эффекта* | |

6.1 | Количественное значение оценки совокупного бюджетного эффекта (самоокупаемости) (чистая приведенная стоимость дополнительных налоговых поступлений от введения льготы, тыс. рублей) | Министерство финансов Кузбасса |

6.2 | Качественная интерпретация совокупного бюджетного эффекта (самоокупаемости) | Куратор |

7. | Результат оценки эффективности | |

7.1 | Вывод об эффективности (неэффективности) льготы | Куратор |

7.2 | Предложение о сохранении (уточнении, отмене) льготы | Куратор |

7.3 | Краткое описание результатов оценки эффективности льготы | Куратор |

* Проводится только в отношении налоговых расходов стимулирующей целевой категории, обусловленных льготами по налогу на прибыль организаций и налогу на имущество организаций.