Постановление Правительства Кемеровской области -Кузбасса от 23.03.2026 N 153 "Об утверждении Методики оценки эффективности налогового расхода Кемеровской области – Кузбасса, куратором которого является управление по охране объектов культурного наследия Кузбасса Администрации Правительства Кузбасса"

РОССИЙСКАЯ ФЕДЕРАЦИЯ

КЕМЕРОВСКАЯ ОБЛАСТЬ - КУЗБАСС

ПРАВИТЕЛЬСТВО КЕМЕРОВСКОЙ ОБЛАСТИ - КУЗБАССА

ПОСТАНОВЛЕНИЕ

от 23 марта 2026 г. N 153

г. Кемерово

Об утверждении Методики оценки эффективности налогового расхода Кемеровской области – Кузбасса, куратором которого является управление по охране объектов культурного наследия Кузбасса Администрации Правительства Кузбасса

В соответствии с пунктом 3.2 Положения о формировании перечня налоговых расходов Кемеровской области – Кузбасса и оценке налоговых расходов Кемеровской области – Кузбасса, утвержденного постановлением Правительства Кемеровской области – Кузбасса от 30.12.2019 N 773, Правительство Кемеровской области – Кузбасса

постановляет:

1. Утвердить прилагаемую Методику оценки эффективности налогового расхода Кемеровской области – Кузбасса, куратором которого является управление по охране объектов культурного наследия Кузбасса Администрации Правительства Кузбасса.

2. Настоящее постановление подлежит опубликованию в сетевом издании «Электронный бюллетень Правительства Кемеровской области – Кузбасса».

3. Контроль за исполнением настоящего постановления возложить на заместителя председателя Правительства Кемеровской области – Кузбасса – министра экономического развития Кузбасса Галееву Е.В.

Первый заместитель Губернатора

Кемеровской области – Кузбасса –

председатель Правительства

Кемеровской области – Кузбасса А.А. Панов

УТВЕРЖДЕНА

постановлением Правительства

Кемеровской области – Кузбасса

от 23 марта 2026 г. N 153

МЕТОДИКА

оценки эффективности налогового расхода

Кемеровской области – Кузбасса, куратором

которого является управление по охране

объектов культурного наследия Кузбасса

Администрации Правительства Кузбасса

I. Общие положения

1. В соответствии с требованиями, установленными Положением о формировании перечня налоговых расходов Кемеровской области – Кузбасса и оценке налоговых расходов Кемеровской области – Кузбасса, утвержденным постановлением Правительства Кемеровской области – Кузбасса от 30.12.2019 N 773 «Об утверждении Положения о формировании перечня налоговых расходов Кемеровской области – Кузбасса и оценке налоговых расходов Кемеровской области – Кузбасса» (далее – Положение о формировании перечня налоговых расходов), а также настоящей Методикой осуществляется оценка эффективности налогового расхода Кемеровской области – Кузбасса (далее – налоговый расход) – уменьшение налоговой базы по налогу на имущество организаций, определяемой как среднегодовая стоимость имущества, на сумму законченных капитальных вложений, направленных на проведение работ по сохранению объектов культурного наследия, включенных в единый государственный реестр объектов культурного наследия (памятников истории и культуры) народов Российской Федерации, расположенных на территории Кемеровской области – Кузбасса, и учтенных в балансовой стоимости данных объектов, предусмотренной статьей 4-1 Закона Кемеровской области – Кузбасса от 26.11.2003 N 60-ОЗ «О налоге на имущество организаций».

2. При проведении оценки эффективности налогового расхода необходимо исходить из того, что налоговый расход относится к социальной целевой категории налоговых расходов.

3. В качестве источников информации о нормативных, целевых и фискальных характеристиках налогового расхода, применяемых для проведения оценки эффективности налогового расхода в соответствии с настоящей Методикой, используются:

данные, предоставляемые управлению по охране объектов культурного наследия Кузбасса Администрации Правительства Кузбасса (далее – управление) Министерством финансов Кузбасса в соответствии с подпунктом «в» пункта 3.1 Положения о формировании перечня налоговых расходов;

сведения, необходимые для оценки эффективности налогового расхода, полученные из Управления Федеральной налоговой службы по Кемеровской области – Кузбассу, и иные сведения, полученные по официальным запросам управления;

иная общедоступная информация, размещаемая в открытых источниках.

4. Оценка эффективности налогового расхода включает в себя оценку целесообразности налогового расхода, результативности налогового расхода.

II. Оценка целесообразности налогового расхода

5. Оценка целесообразности налогового расхода проводится по следующим критериям:

соответствие налогового расхода целям государственной программы Кемеровской области – Кузбасса;

востребованность плательщиками предоставленной налоговой льготы, обусловливающей налоговый расход (далее – налоговая льгота), которая характеризуется соотношением численности плательщиков, воспользовавшихся правом на налоговую льготу, и численности плательщиков, обладающих потенциальным правом на применение налоговой льготы, за пятилетний период.

6. Соответствие налогового расхода целям государственной программы Кемеровской области – Кузбасса определяется соответствием налогового расхода цели «Повышение уровня сохранности объектов культурного наследия и развития инфраструктуры в сфере культуры, в том числе уровня обеспеченности организациями культуры, до 93 процентов к концу 2030 года», установленной государственной программой Кемеровской области – Кузбасса «Культура Кузбасса», утвержденной постановлением Правительства Кемеровской области – Кузбасса от 27.10.2023 N 702 «Об утверждении государственной программы Кемеровской области – Кузбасса «Культура Кузбасса» (далее – государственная программа).

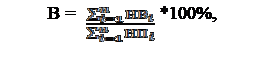

7. Востребованность плательщиками предоставленной налоговой льготы характеризуется соотношением численности плательщиков, воспользовавшихся правом на налоговую льготу, и общей численности налогоплательщиков, обладающих потенциальным правом на применение налоговой льготы, за пятилетний период (в случае если налоговая льгота действует менее 5 лет, то оценка ее востребованности проводится за фактический период действия налоговой льготы) и рассчитывается по формуле:

|

|

где:

В – уровень востребованности налоговой льготы;

n – количество лет действия налоговой льготы на момент проведения оценки (может принимать значение от 1 до 5);

i – порядковый номер года;

НВi – численность налогоплательщиков, воспользовавшихся правом на налоговую льготу, в i-м году;

НПi – общая численность налогоплательщиков, обладающих потенциальным правом на применение налоговой льготы, в i-м году.

Для определения общей численности налогоплательщиков (НП), потенциально имеющих право на применение налоговой льготы, обусловленной налоговым расходом, используется показатель – общее количество налогоплательщиков, имеющих объекты культурного наследия регионального и (или) местного значения, включенные в единый государственный реестр объектов культурного наследия (памятников истории и культуры) народов Российской Федерации, расположенных на территории Кемеровской области – Кузбасса (далее – единый государственный реестр объектов культурного наследия).

8. Налоговая льгота признается востребованной, если показатель востребованности налоговой льготы составляет не менее 10 процентов.

III. Оценка результативности налогового расхода

9. Оценка результативности социального налогового расхода проводится по следующим критериям:

оценка вклада предусмотренной для плательщиков налоговой льготы в изменение значения показателя (индикатора) достижения цели государственной программы (далее – целевой показатель);

оценка бюджетной эффективности налогового расхода.

10. Оценка вклада предусмотренной для плательщиков налоговой льготы в изменение значения целевого показателя осуществляется по показателю – доля объектов культурного наследия регионального и (или) местного значения, включенных в единый государственный реестр объектов культурного наследия, находящихся на балансе юридических лиц (в том числе на праве собственности, во временном владении, в пользовании, распоряжении, доверительном управлении, внесенные в совместную деятельность или полученные по концессионному соглашению), в удовлетворительном состоянии.

11. Оценка вклада предусмотренной для плательщиков налоговой льготы в изменение значения показателя (индикатора) достижения целей государственной программы рассчитывается по формуле:

Sj = Dфактj - Dконтрj,

где:

Sj – вклад налоговой льготы в изменение значения показателя (индикатора) для j-го налогового расхода;

Dфактj – значение показателя (индикатора) с учетом льгот (фактическое) для j-го налогового расхода;

Dконтрj – значение показателя (индикатора) без учета льгот (контрфактическое) для j-го налогового расхода.

Значение Dфакт для налогового расхода оценивается как доля объектов культурного наследия регионального и (или) местного значения, включенных в единый государственный реестр объектов культурного наследия, находящихся на балансе юридических лиц (в том числе на праве собственности, во временном владении, в пользовании, распоряжении, доверительном управлении, внесенные в совместную деятельность или полученные по концессионному соглашению), в удовлетворительном состоянии в общем количестве объектов культурного наследия регионального и (или) местного значения, включенных в единый государственный реестр объектов культурного наследия, находящихся на балансе юридических лиц, в отчетном периоде.

Значение Dконтр оценивается как доля объектов культурного наследия регионального и (или) местного значения, включенных в единый государственный реестр объектов культурного наследия, находящихся на балансе юридических лиц (в том числе на праве собственности, во временном владении, в пользовании, распоряжении, доверительном управлении, внесенные в совместную деятельность или полученные по концессионному соглашению), в удовлетворительном состоянии в общем количестве объектов культурного наследия регионального и (или) местного значения, включенных в единый государственный реестр объектов культурного наследия, находящихся на балансе юридических лиц, в году, предшествующем году введения налоговой льготы.

При Sj = 0 делается вывод об отсутствии вклада оцениваемой налоговой льготы, по отношению к которой проведена оценка результативности данного налогового расхода, в достижение цели государственной программы и (или) цели социально-экономической политики Кемеровской области – Кузбасса (далее – СЭП).

При Sj > 0 делается вывод о положительном влиянии налоговой льготы на достижение цели государственной программы.

При Sj < 0 делается вывод об отрицательном влиянии налоговой льготы на достижение цели государственной программы.

12. В целях проведения оценки бюджетной эффективности налогового расхода осуществляется сравнительный анализ результативности предоставления налоговой льготы и применения альтернативного механизма достижения целей государственной программы, включающий сравнение объемов расходов бюджета Кемеровской области – Кузбасса в случае применения альтернативных механизмов и объемов предоставленных налоговых льгот.

13. В качестве альтернативного механизма рассматриваются гранты на реализацию мероприятий в сфере сохранения объектов культурного наследия для плательщиков, имеющих право на налоговые льготы, за счет средств бюджета Кемеровской области – Кузбасса.

Расчет оценки бюджетной эффективности налогового расхода (B) осуществляется по формуле:

B = A - N,

где:

A – сумма средств бюджета Кемеровской области – Кузбасса, направленная на гранты плательщикам, имеющим право на налоговые льготы, по альтернативному для налогового расхода механизму поддержки в отчетном году;

N – общий объем налоговых льгот по налоговому расходу, полученный плательщиками в отчетном году.

При достижении B неотрицательного значения бюджетная эффективность по налоговому расходу признается положительной.

IV. Формирование выводов по результатам оценки эффективности налогового расхода

14. По итогам оценки эффективности налогового расхода формируются следующие выводы:

о достижении целевых характеристик (критериев целесообразности) налогового расхода;

о вкладе налогового расхода в достижение цели государственной программы;

о наличии или об отсутствии более результативных (менее затратных для бюджета Кемеровской области – Кузбасса) альтернативных механизмов.

В случае несоответствия налогового расхода хотя бы одному из критериев, указанных в пункте 5 настоящей Методики, и (или) недостижения положительных значений оценки вклада предусмотренной для плательщиков налоговой льготы в изменение значения показателя (индикатора) достижения целей государственной программы и (или) целей СЭП, не относящихся к государственным программам, рассчитанных в соответствии с пунктом 11 настоящей Методики, и (или) достижения более высоких показателей результативности применения альтернативных механизмов достижения целей государственной программы и (или) целей СЭП, не относящихся к государственным программам, по результатам оценки бюджетной эффективности налогового расхода, рассчитанной в соответствии с пунктом 12 настоящей Методики, управление представляет в Министерство финансов Кузбасса предложения о сохранении (уточнении, отмене) налоговой льготы для плательщиков.

По результатам оценки эффективности налогового расхода делается вывод об эффективности (неэффективности) налогового расхода.

Налоговый расход не может быть признан эффективным в случае недостижения положительных значений оценки вклада налоговой льготы в изменение значения показателя (индикатора) достижения целей государственной программы и (или) целей СЭП, не относящихся к государственным программам, рассчитанных в соответствии с пунктом 11 настоящей Методики, и (или) достижения более высоких показателей результативности применения альтернативных механизмов достижения целей государственной программы и (или) целей СЭП, не относящихся к государственным программам, по результатам оценки бюджетной эффективности налогового расхода, рассчитанной в соответствии с пунктом 13 настоящей Методики.

15. Результаты оценки эффективности налогового расхода отражаются в отчете о результатах оценки эффективности налогового расхода Кемеровской области – Кузбасса (далее – отчет), оформляемом по форме согласно приложению N 4 к Положению о формировании перечня налоговых расходов.

Отчет направляется в Министерство финансов Кузбасса в электронном виде в формате электронной таблицы до 1 сентября текущего года.